|

|

||||||||

|

|||||||||

|

Главная ?> Повестка дня ?> Президентская повестка 2000-х ?> Повестка 2004-08: Пространственное развитие Архипелага России ?> Города ждут перемен ?> Российские города как центры роста

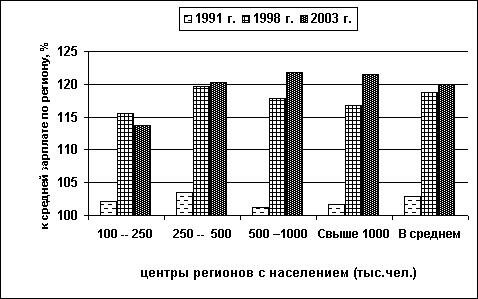

Источник: Госкомстат России В книге детского писателя Льва Кассиля ребенок спрашивал: "Если кит и вдруг на слона налезет? Кто кого сборет? " Применительно к развитию городов "кит" (столичный статус города) явно перебарывает "слона" (численность населения). Помимо очевидного примера Москвы, это подтверждают расчеты для всех региональных "столиц", сделанные по трем периодам: конца советских лет (1991 г.), кризиса (1998 г.) и экономического роста (2003 г.). Во всех городах-региональных центрах, независимо от численности их населения, заметно выросла средняя заработная плата относительно средних заработков жителей собственного региона (рис. 2). Рисунок 2. Отношение средней заработной платы в региональном центре

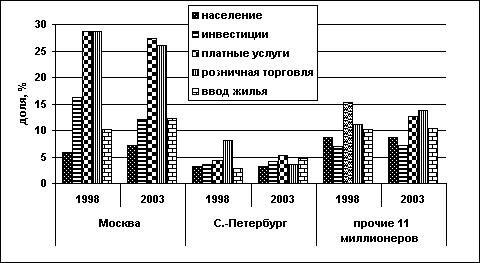

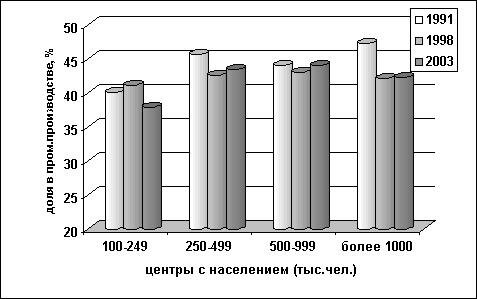

Этот процесс шел наиболее интенсивно в период децентрализации и частичного перераспределения политических и экономических ресурсов в пользу регионов, т.к. основную выгоду получили региональные столицы, где возникали и концентрировались более высокооплачиваемые рабочие места. При смене политического вектора на централизацию и возросшем изъятии ресурсов стала понятной разная степень жизнестойкости экономики региональных столиц. Она теперь обусловлена не благоприятной политической конъюнктурой, а долговременным и хорошо известным фактором — агломерационным эффектом: чем крупнее региональный центр, тем более развит в нем спрос на новые рыночные отрасли и выше их концентрация, а также уровень оплаты труда. По данным статистики явно опережающий рост заработков сохранился в городах с населением более 500 тыс. чел., но реальное опережение, скорее всего, продолжается и в менее крупных, его просто "не видит" официальная статистика, базирующаяся на отчетности крупных и средних предприятий и организаций. Влияние статуса особенно заметно в развитии торговли: доля региональных столиц в товарообороте торговли своего региона выросла вдвое — до 55-60%. Мощная концентрация торговых функций в региональных центрах практически не зависит от людности этих центров и весьма слабо – от "политической погоды" на дворе. Проблема в другом — эта концентрация происходит за счет "опустынивания" сельской периферии и малых городов регионов, утраты ими большинства сервисных функций. Устойчивость развития региональных столиц связана не только с сектором услуг, но и с промышленностью. И эта устойчивость увеличилась, т.к. в 2/3 городов-центров происходившее в годы кризиса сокращение их доли в промышленном производстве региона сменилось небольшим ростом, за исключением нескольких центров с невысокой численностью населения (рис. 3).Рисунок 3. Доля региональных центров

Помогло изменение структуры промышленности и рынков сбыта: быстрее всего развивалась пищевая промышленность и другие отрасли, обслуживающие рынок самих городов-центров, своего и соседних регионов. Таким образом, новый этап промышленного развития региональных центров — импортозамещающий и поэтому устойчивый, экспортные производства чаще расположены в других, менее крупных городах. Почему для региональных столиц опережающий индустриальный рост позитивен? Аргументация простая: им еще очень далеко до городов постиндустриальной экономики и для развития действительно нужен промышленный рост и растущий сбыт продукции на прилегающих рынках. Благодаря сочетанию торговых, инфраструктурных и промышленных функций формируется более устойчивый экономический ландшафт региональных столиц. Если рассматривать Петербург как представителя региональных центров, то и его дальнейшая индустриализация во благо. Но хочется видеть его рядом с Москвой, а развитие мегалополисов идет по другим законам — в сторону постиндустриальной экономики. Однако накопленный агломерационный потенциал и финансовые ресурсы не совпадают, поэтому город вынужденно оказался "между двух стульев". Монопрофильные города крупного бизнеса — единственная группа, главным фактором роста в которой является экспортная промышленная специализация, востребованная мировым рынком. Эти города обычно невелики по численности населения, но их достаточно много: из 14% городов России, в которых основные предприятия принадлежат крупным компаниям или группам, 6% — "базовые" для крупного бизнеса, в них расположены важнейшие активы компаний. Именно эти города еще в 1990-е гг. выделялись более высокими заработками (в 1,5-6 раз выше средних по региону) и доходами муниципальных бюджетов. Еще не завершена обработка базы данных за 2003 г., но общие контуры динамики понятны: отрыв в заработках сохраняется, растет и модернизируется потребление жителей, но об устойчивом развитии речи нет: города с монопрофильной экономикой в принципе не могут быть устойчивыми, еще одна проблема большинства таких городов — невысокое качество населения. Как раз эти города обеспечили прорыв за пределы статусных (столичных) зон роста, их развитие помогает передать импульса роста дальше на периферию, "в Кологрив и Урюпинск". Пока перспективы их развития неопределенны и сильно зависят от политики крупного бизнеса: либо удастся повысить качество населения с помощью социальных программ и развить сектора местной экономики, и тогда конъюнктрурные колебания не так страшны — поможет мобильность и адаптивность населения, либо будут выжаты все соки из имеющихся ресурсов и активов, а города так и останутся фабричными слободами или поселками недавних мигрантов. Вопрос остается открытым, и региональные различия велики: например, опыт Ханты-Мансийского АО возволяет надеяться на лучшие перспективы, а состояние социальной среды многих индустриальных городов Урала, Иркутской области так и остается проблемным. Крупный бизнес либо отделывается "имиджевой" благотворительностью, либо вынужден воспроизводить старую советскую систему, замещая "экономное" государство и фактически беря на содержание муниципалитеты. При такой политике средств на повышение качества населения, как правило, не остается. Таким образом, факторы развития городов-центров роста разные — в первую очередь это статус, обеспечивающий концентрацию финансовых ресурсов для развития, затем численность населения города и связанные с ней концентрация платежеспособных потребителей и лучшее качество населения (для миллионников и столиц регионов), для монопрофильных городов крупного бизнеса важнейшую роль играют более высокие заработки занятых и поступление в местные бюджеты части экспортных доходов, обеспечивающие рост общественных благ. За исключением Москвы, "собирающей" все преимущества в сверхконцентрированном виде, всем прочим городам-центрам роста не хватает финансовых ресурсов, особенно инвестиций, менее крупным — и человеческого капитала. Далеко не все города-центры роста притягивают мигрантов, но лишь немногие явно ощущают дефицит трудовых ресурсов. Возможности и риски развития выделенных групп городов разные, но очевидно одно — других центров роста у нас пока нет и не предвидится в среднесрочной перспективе, может быть, за исключением приморских портовых городов. А если это так, то главная задача федеральных властей — поддержать естественные факторы роста этих городов, уже проявившиеся в период экономического подъема, инвестициями, поддержкой инновационных социальных программ крупных компаний, направленных на рост человеческого капитала, отказом от дальнейшей централизации всего и вся. И тогда импульс роста будет распространяться нормальным эволюционным путем — от центров к периферии.

Источник: "Российское Экспертное Обозрение", №2 (16) 2006 г. |

|||||||||||||||||||||||||||||

| Актуальная репликаО Русском АрхипелагеПоискКарта сайтаПроектыИзданияАвторыГлоссарийСобытия сайта |

|

Copyright © 2020 Русский архипелаг. Все права защищены. |

|